Carregando

0%Na última sexta-feira (10), o mundo digital foi surpreendido com a falência do Silicon Valley Bank (SVB), uma das maiores instituições bancárias dos Estados Unidos.

O caos se instalou em poucas horas e não foi somente no exterior que a notícia repercutiu, visto que o banco do Vale do Silício pode estar associado a diversas empresas, fintechs e bancos digitais aqui no Brasil, como Nubank, Neon, C6 Bank e Banco Inter.

A notícia do segundo maior colapso bancário americano pegou milhares de investidores e clientes com dinheiro no banco de surpresa, gerando um “efeito manada”, isto é, investidores vendendo ações a “preço de banana”, clientes fazendo saques em massa, enfim.

Então, diante disso, preparamos este guia exclusivo para lhe explicar tudo sobre a quebra do Silicon Valley Bank e o que fazer com seu dinheiro que está em uma das contas digitais financiadas pelo SVB! Vamos lá?!

O que é o Silicon Valley Bank?

O Silicon Valley Bank (SVB), conhecido também como “Banco do Vale do Silício”, é um banco comercial americano fundado em 1983, atualmente sediado em Santa Clara, Califórnia.

Trata-se de um banco especializado em fornecer serviços financeiros para empresas de tecnologia, startups, capital de risco e empresas de ciências em todo o mundo.

O SVB é conhecido por ter soluções bancárias personalizadas para startups em seus estágios iniciais, bem como por fornecer serviços de banco de investimento para empresas em crescimento.

Além de seus serviços bancários e financeiros, o SVB apoia a comunidade empresarial de tecnologia e startup, promovendo eventos e programas de networking e oferecendo recursos educacionais e de aconselhamento para ajudar as empresas a crescerem e se desenvolverem.

Para você ter uma noção da importância do banco do Vale do Silício, seu capital ativo passa de R$1 trilhão, equivalente ao tamanho do Santander no Brasil. Inclusive, o Silicon Valley Bank é considerado o 16° maior banco nos Estados Unidos (EUA).

Como o Silicon Valley Bank funcionava?

Na prática, o Silicon Valley Bank funcionava de maneira semelhante a outros bancos comerciais, isto é, oferecendo:

- Serviços bancários tradicionais para pessoas físicas e empresas, como abertura e manutenção de contas, cartões, empréstimos e etc.

- Investimentos e serviços de assessoria para ajudar empresas a crescerem (financiamento de dívida e de capital, assessoria em fusões e aquisições e serviços de corretagem, por exemplo)

O que aconteceu com o SVB?

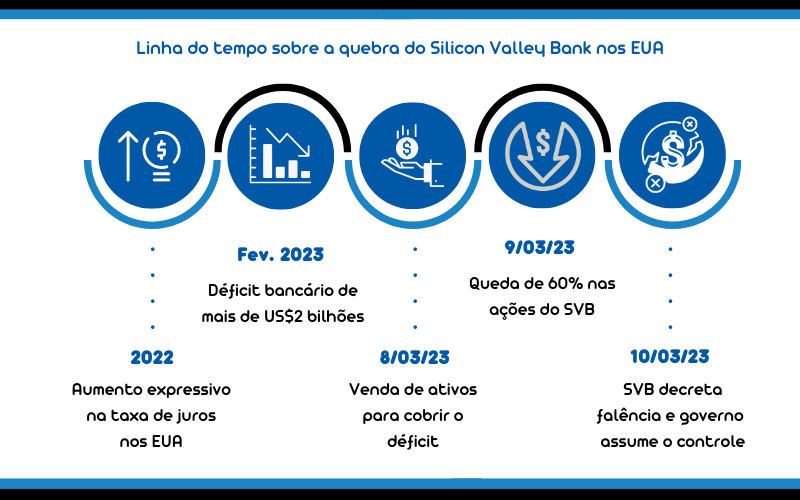

O Silicon Valley Bank decretou falência nesta sexta-feira (10), onde imediatamente o governo federal americano assumiu o controle do banco.

A crise instaurada pelo anúncio da falência do Silicon Valley Bank acendeu um alerta mundial, afinal, essa é a maior instituição financeira americana a quebrar desde a crise internacional de 2008.

Mas, qual o motivo do banco do Vale do Silício ter quebrado? Bom, o desenrolar dessa história começou meses antes…

De acordo com jornais americanos, o que levou a falência do SBV foi aumento na taxa de juros dos EUA, que passou de 0,50% em março de 2022 para 4,75%, em fevereiro de 2023.

Com a taxa de juros elevada e a inflação nas alturas, o mercado desacelerou e o empréstimo de crédito ficou mais caro.

Nesse cenário, as empresas, fintechs e bancos digitais financiados pelo Silicon Valley Bank começaram a retirar rapidamente e em grande quantidade seu dinheiro do banco.

A retirada de dinheiro de um banco é sempre preocupante, pois faz a instituição perder credibilidade e valor no mercado de ações.

Assim, após a crise dos altos juros, saques e retirada de capital, os investimentos do SVB minguaram, fazendo com que o banco do Vale do Silício fosse ficando sem dinheiro em caixa.

Por isso, na noite da quarta-feira (08), o SVB comunicou de surpresa a seus clientes e investidores que precisou vender US$2 bilhões em títulos do banco.

Além disso, estaria negociando suas próprias ações para equilibrar o déficit de US$2,25 bilhões do banco.

Em instantes a notícia caiu como uma bomba no mercado financeiro mundial, fazendo com que as ações do SVB despencassem 60% na Nasdaq, já na manhã da última quinta-feira (09), equivalendo à um prejuízo de US$10 bilhões.

Assim começou o “efeito manada”, que acelerou a quebra do Silicon Valley Bank e gerou a segunda maior falência bancária da história dos Estados Unidos.

Vamos entender de forma mais prática:

Há risco de uma crise financeira mundial?

É muito preocupante a notícia sobre a falência do Silicon Valley Bank, afinal, é um dos principais bancos americanos e que possuía diversos investimentos e financiamentos ativos.

Sob o ponto de vista dos investidores, quase 90% das pessoas e empresas que possuíam ativos do SVB não serão reembolsadas no prejuízo.

Mesmo que o governo federal americano tenha assumido o controle do SVB e os investidores estejam protegidos pelo FDIC (fundo semelhante ao FGC no Brasil), a grande maioria possuía investimentos acima do teto limite de reembolso em caso de falência bancária, que é de 250 mil dólares.

Já sob a ótica das empresas, fintechs e bancos digitais que tinham crédito com o banco do Vale do Silício, muitos não conseguiram retirar seu dinheiro a tempo, o que é bem provável que gere um déficit financeiro.

Segundo economistas americanos, a quebra do Silicon Valley Bank não irá gerar um efeito dominó devastador como aconteceu na última crise financeira em 2008.

Contudo, quem mais será afetado serão os bancos e fintech de menor porte, especialmente os ligados às criptomoedas.

Isso porque a perda repentina de capital irá fazer com que o mercado mundial faça suas ações despencarem em poucos dias, ou seja, perderão valor e podem vir a enfrentar dificuldades financeiras em um mercado que estará instável.

O maior prejuízo no momento é aos bancos americanos, visto que o Silicon Valley Bank usava os depósitos de tais instituições para investir na renda fixa, mais especificamente em títulos públicos e papéis lastreados em hipoteca.

Quem deve se preocupar?

Todas as pessoas físicas e jurídicas que tinham dinheiro no Silicon Valley Bank precisam se preocupar, afinal, o banco decretou falência.

Contudo, não é somente clientes do banco que precisam tomar medidas de cautela, visto que é uma situação que afeta o mercado como um todo.

Aqui no Brasil, a maior preocupação deve ser das pessoas e empresas que possuem dinheiro em contas no exterior.

Clientes de contas como a C6 Global e Global Account do Banco Inter devem o quanto antes transferir seus recursos para outras instituições, devido a que o dinheiro dessas contas é em dólar e a repercussão do colapso do SVB provavelmente irá fazer a cotação do dólar despencar nas próximas semanas.

Como retirar dinheiro do banco digital?

Diante das incertezas do mercado, é recomendado que quem tem dinheiro em conta global no exterior faça transferência para contas em bancos físicos e nacionais.

O processo de retirada de dinheiro de um banco digital no exterior é muito simples e rápido, basta acessar seu aplicativo da conta.

Além disso, é possível fazer saques da sua conta global em caixas do Banco24Horas, basta ter seu cartão de débito em mãos.

Outra opção é através de plataformas como a Remessa Online e Wise, basta informar dados como:

- Nome completo de quem receberá o dinheiro

- Número da conta de transferência ou IBAN

- Nome do banco

- Código de identificação

- Caso precise, código do banco intermediário

A transferência de dinheiro de uma conta global no exterior para uma conta no Brasil ocorre em até 2 dias úteis.

Como a quebra do SVB afeta o mercado financeiro?

O banco que até poucos dias atrás estava no ranking da Forbes dos melhores bancos dos EUA pelo 4° ano consecutivo, em menos de 48 horas decretou falência e foi assumido pelas autoridades americanas.

Até o momento, especialistas financeiros ainda não mensuraram o tamanho das perdas (prejuízos) que o SVB deixará pelo caminho.

Por mais que o governo americano tenha decidido pelo não “bailout”, o FDIC já garantiu que irá reembolsar US$250 mil por depositante com depósito garantido no banco.

Porém, aqueles que estiverem fora desses critérios, precisarão entrar para a massa falida do banco, que pode levar anos para ser resolvida.

Mas, de imediato, o que sabemos é que bancos menores e fintechs e empresas que tinham dinheiro alocado no SVB vão ter prejuízos financeiros, principalmente por perderem capital e a credibilidade frente à investidores.

Além disso, a expectativa diante do colapso do SVB é de que a taxa de juros dispare ainda mais nos Estados Unidos.

Qual é o impacto disso nos bancos digitais brasileiros?

Diversos bancos brasileiros se posicionaram nesta segunda-feira (13) sobre possíveis relacionamentos financeiros com o Silicon Valley Bank.

Nubank, PagBank/PagSeguro, C6 Bank, Original, Neon, Agi e Banco Inter já anunciaram que seus clientes podem ficar tranquilos, uma vez que não tinham dinheiro depositado, investido ou emprestado no SVB.

Já startups que tinham dinheiro no Silicon Valley Bank, como a Caju, Diferente e EmCasa, informaram que conseguiram sacar seu capital.

Por isso, por enquanto, não precisa entrar em pânico e transferir todo o seu dinheiro das contas digitais citadas para bancos físicos.

Mas, lembrando que a quebra do Silicon Valley Bank vai gerar impactos em todo o mercado, seja com aumento nas taxas, retirada de investimentos, baixa do dólar, enfim, fatores que indiretamente afetam e geram prejuízos financeiros em empresas.

Quais os riscos?

Uma notícia como essa nunca é bem vista no mercado, na qual gera boatos, cria efeito manada e desencadeia uma crise sistêmica.

Muitos estavam preocupados com as startups e contas digitais brasileiras que tinham mais de 3 bilhões de dólares alocados no SVB.

A dica é que você entre em contato ou até mesmo faça uma busca na internet para saber se o seu banco digital possui algum relacionamento com o banco do Vale do Silício.

É seguro guardar dinheiro no banco digital?

De acordo com especialistas do setor, o sistema financeiro nacional é seguro e deve sofrer pouco impacto com a falência do Silicon Valley Bank.

Ainda conforme levantamentos, são poucas as empresas brasileiras que armazenam altos volumes de dinheiro em dólar no exterior.

Mas, como já dizia aquele ditado: “Seguro morreu de velho”, a nossa dica é por precaução transferir seu dinheiro para bancos tradicionais, que estão mais consolidados no mercado e possuem margem para lidar com as incertezas do mercado.

Além disso, a dica para pessoas que possuem muito dinheiro em contas digitais é investir em ativos da renda fixa, como CDBs, Poupança, LCIs e LCAs.

Esses investimentos da renda fixa são de baixo risco, sendo garantidos pelo FGC (Fundo Garantidor de Crédito).

Assim, o governo brasileiro garante o reembolso de até R$250 mil por CPF caso o banco digital venha a decretar falência.