Buscando Empréstimo

0%Na busca por recursos para realizar sonhos, quitar dívidas ou dar conta dos imprevistos financeiros, muitas pessoas se deparam com a dúvida: empréstimo pessoal ou consignado?

Embora ambos sejam modalidades de crédito comumente oferecidas por bancos e instituições financeiras aqui no Brasil, as diferenças entre eles podem ser cruciais para a escolha da opção mais adequada às suas necessidades e perfil financeiro.

Por isso, neste artigo vamos explorar as principais diferenças entre empréstimo pessoal e consignado, te ajudando a tomar a melhor decisão para o seu bolso. Vamos conferir?!

O que é empréstimo pessoal?

Empréstimo pessoal é uma modalidade de crédito oferecida por bancos e instituições financeiras para pessoas físicas. Ele consiste na liberação de um valor em dinheiro que deve ser devolvido, com juros, em um prazo determinado.

O que é empréstimo consignado?

O empréstimo consignado é uma modalidade de crédito em que as parcelas são descontadas diretamente da folha de pagamento do contratante, ou seja, do seu salário ou benefício. Isso garante maior segurança para a instituição financeira, pois diminui o risco de inadimplência.

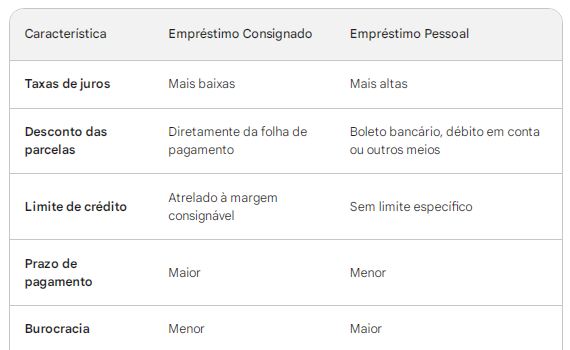

Principais diferenças entre empréstimo pessoal e consignado

Para não restar mais dúvidas sobre o funcionamento, taxas e qual a melhor das opções de crédito para o seu bolso, confira a seguir quais são as diferenças entre empréstimo pessoal e consignado:

Modalidade de pagamento

- Empréstimo pessoal: as parcelas são de sua responsabilidade e devem ser pagas mensalmente através de boleto bancário, débito em conta ou outros meios

- Empréstimo consignado: as parcelas são descontadas diretamente da folha de pagamento (salário ou benefício) do contratante, garantindo maior segurança para a instituição financeira

Taxas de juros

- Empréstimo pessoal: as taxas de juros costumam ser mais elevadas, variando de acordo com o perfil de crédito do cliente, instituição financeira e valor solicitado.

- Empréstimo consignado: as taxas de juros são geralmente mais baixas e pré-fixadas, devido à menor margem de risco para a instituição financeira, já que há a garantia de pagamento

Limite de crédito

- Empréstimo pessoal: o limite de crédito varia de acordo com a renda e o perfil de crédito do cliente, podendo ser maior do que no consignado

- Empréstimo consignado: o limite de crédito é geralmente menor, pois está atrelado ao valor da renda ou benefício do contratante, baseado na margem consignável

Prazo de pagamento

- Empréstimo pessoal: o prazo de pagamento conforme a instituição financeira credora e o valor do empréstimo, mas geralmente fica entre 12 e 36 meses

- Empréstimo consignado: o prazo de pagamento é limitado pela margem consignável do contratante, que varia de acordo com a categoria profissional e o regime de contratação, normalmente entre 12 e 72 meses

Público-alvo

- Empréstimo pessoal: disponível para qualquer pessoa física com capacidade de pagamento, mediante análise de crédito e preferencialmente com o nome limpo

- Empréstimo consignado: destinado a trabalhadores com renda formal e comprovada, como servidores públicos, aposentados e pensionistas do INSS, entre outros, mas não é feita consulta ao SPC e Serasa e por isso aceita negativados com maior facilidade

Qual é a melhor opção entre empréstimo pessoal e consignado?

A escolha entre empréstimo pessoal e consignado depende de diversos fatores, como:

- Sua necessidade de crédito: Qual o valor que você precisa e para qual finalidade?

- Seu perfil de crédito: Você tem renda formal e comprovada? Qual o seu histórico de pagamento?

- As condições oferecidas pelas instituições financeiras: Compare as taxas de juros, prazos de pagamento, limites de crédito e outros encargos.

É importante analisar todas as variáveis antes de tomar uma decisão. Simule as opções de empréstimo em diferentes instituições e avalie qual se encaixa melhor em suas necessidades e orçamento.

Mas, via regra geral, se você atende aos pré-requisitos para solicitar um empréstimo consignado, é mais indicado, considerando que os juros podem ser até 5x mais baratos e você conta com um prazo de pagamento maior.