Loading

0%O Banco Central decidiu novamente manter a taxa básica de juros em 13,75% ao ano, o que tem seus pontos positivos e negativos. Mas, você sabe qual o impacto disso e como a nova taxa da Selic afeta o seu dinheiro?

Bom, saiba que essa é a taxa que regula praticamente todas as outras no Brasil, ou seja, se ela estiver alta ou baixa demais, faz com que os preços e produtos fiquem mais caros ou baratos.

Por isso, para ser um brasileiro que entende de finanças e que deseja melhorar a administração do seu dinheiro, continue neste guia exclusivo que preparamos sobre a Selic, para saber como ela afeta o seu bolso no dia a dia!

O que é a taxa Selic?

A taxa Selic é a taxa básica de juros da economia brasileira. O nome significa Sistema Especial de Liquidação e de Custódia, que é o sistema utilizado pelo Banco Central para registro e liquidação das operações financeiras realizadas pelos bancos e outras instituições financeiras.

Para que serve a Selic?

A principal função da Selic é regular a inflação no Brasil, ou seja, é usada para fazer com que o país não vire a nova Venezuela.

Entretanto, a Selic também é utilizada como referência para todas as outras taxas de juros praticadas no mercado, como as taxas de juros dos empréstimos, cheque especial, cartão de crédito, financiamentos, investimentos, entre outros.

Como é definida a taxa Selic?

A taxa Selic é definida pelo Comitê de Política Monetária (Copom) do Banco Central do Brasil. O Copom é um comitê formado por oito membros, sendo seis membros do Banco Central do Brasil e dois membros do Conselho Monetário Nacional (CMN).

O Copom se reúne a cada 45 dias para avaliar as condições da economia brasileira e definir a taxa Selic para o período seguinte.

Para isso, o Copom leva em consideração diversos indicadores econômicos, como a inflação, o nível de atividade econômica, o mercado financeiro, entre outros.

A meta de inflação é um dos principais fatores considerados pelo Copom na definição da taxa Selic. Quando a inflação está acima da meta, o Copom tende a elevar a taxa Selic para reduzir o consumo e a demanda por crédito, o que ajuda a controlar a inflação.

Já quando a inflação está abaixo da meta, o Copom tende a reduzir a taxa Selic para estimular o consumo e o crescimento econômico.

Além disso, o Copom também considera outros fatores, como a situação da economia global, a política fiscal do governo e a taxa de câmbio, entre outros.

Tudo isso é levado em consideração para definir a taxa Selic, que é utilizada como referência para todas as outras taxas de juros praticadas no mercado.

Comitê de Política Monetária (Copom) do Banco Central do Brasil

Falar da taxa Selic é sempre um assunto polêmico, por diversos motivos. Para começar, como é a taxa básica de cálculos no Brasil, ela afeta diretamente toda a economia do país, influenciando o crédito, o consumo, o investimento e até mesmo a inflação.

Dessa forma, qualquer decisão do Copom em relação à taxa Selic pode gerar impactos significativos na vida das pessoas e das empresas.

Assim, por ser tão importante, sempre que o Copom toma qualquer decisão em relação à taxa Selic acaba gerando polêmica, já que sua variação irá impactar diretamente no bolso do brasileiro.

ENTENDA COMO A ALTA DA SELIC AFETA SEU DINHEIRO

Por que a taxa Selic não baixou?

Apesar da pressão de alguns setores da economia para a redução da taxa Selic, o Banco Central do Brasil optou por manter a taxa em patamares elevados.

Isso se deve principalmente ao fato de que o órgão acredita que a inflação seguirá uma trajetória de alta, acima da meta pré-estabelecida pelo BC, e que dessa forma a economia ainda enfrenta incertezas e riscos.

Vale lembrar que, ao manter a taxa Selic elevada, o Banco Central busca controlar a inflação e sinalizar ao mercado que está comprometido com a estabilidade financeira do país.

Porém, essa decisão também pode ter impactos negativos, como o aumento dos custos de crédito e a desaceleração do consumo e do investimento, que podem prejudicar a retomada do crescimento econômico.

Por isso, a decisão sobre a taxa Selic é sempre um equilíbrio delicado entre os objetivos de controle da inflação e estímulo ao crescimento.

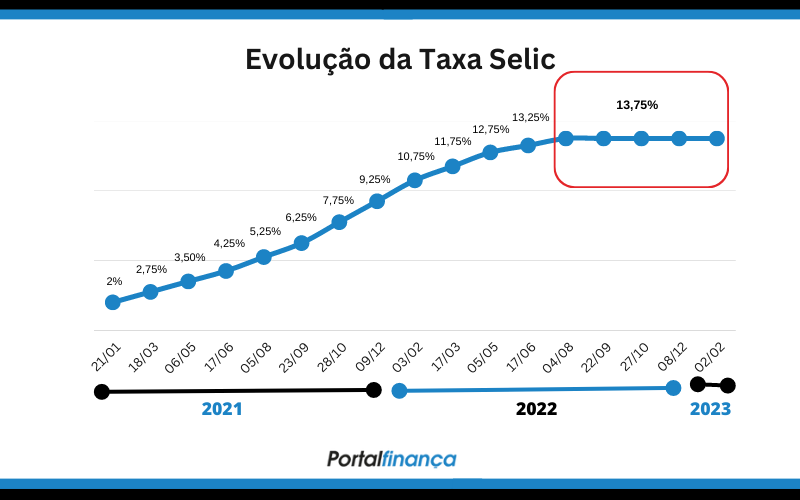

Confira a seguir o gráfico que nós do Portal Finança preparamos para você sobre o aumento da taxa Selic desde 2021, ano extremamente delicado para economia global e brasileira, em decorrência da pandemia.

Como podemos notar, desde agosto de 2022 o Copom tem optado por manter a taxa Selic em 13,75% ao ano, na tentativa de combater uma superinflação no Brasil.

Governo e Banco Central em crise, o que está acontecendo?

É comum que haja divergências entre o Governo Federal e o Banco Central em relação à política monetária e à taxa Selic. Isso acontece porque ambos possuem objetivos e prioridades distintas.

Enquanto o Governo Federal tem o interesse em estimular o crescimento econômico e garantir a estabilidade política, o Banco Central tem como prioridade a manutenção da estabilidade financeira do país e o controle da inflação.

É com esse conflito de interesses que o ano de 2023 começou no que tange a Selic, onde o governo esperava uma redução na Selic e o BC decidiu mantê-la elevada.

O Governo Federal defende a redução da taxa para conseguir estimular o consumo e o investimento, pois com menores taxas, a tendência é que os brasileiros e empresas voltem a contratar crédito, uma vez que fica mais barato.

Entretanto, o Banco Central tem mantido a taxa em patamares elevados como forma de controlar a inflação, uma vez que acredita que o país não está estável o suficiente para financiar e estimular a contratação de crédito, podendo gerar uma crise maior ainda.

Inclusive, gostaríamos de destacar que a política financeira do Brasil não tem agradado. Na última ocasião, o Governo Federal reduziu as taxas do crédito consignado.

Em decisão, o governo optou por baixar de 2,14% para 1,7% ao mês os juros do empréstimo consignado e reduzir de 3,06% para 2,62% ao mês as taxas das operações com cartão de crédito consignado.

Em contrapartida, os bancos decidiram suspender a oferta de crédito consignado no Brasil para aposentados e pensionistas do INSS, alegando que as atuais taxas são inviáveis.